50代でも遅くない!世界一かんたんな新NISAの始め方、動画セミナー

ファイナンシャル・プランナーの松尾光剛です。

「投資は難しそう」と思っている人でも、かんたんに資産運用を始めることが出来ます。

2024年には新たなNISA制度がスタートしますよね。

これまでと違い、とっても良い制度になりました。

この新NISAを活用することで、老後資金を安心して増せるようになるでしょう。

このように思っている方も多いです。

私はこれまで20年以上、金融の仕事をしてきました。

個別コンサルティングをしていると、同じポイントで悩んでいる方が多いことに気付かされます。

そのポイントで、川の流れが堰き止められているイメージです。

この悩みを解決すると、一気に物事はかんたんに流れ、進んでいきます。

これまで、50代、60代で投資を始めた方もたくさんいらっしゃいます。

例えば、6000万円を投資した50代の女性の方がいらっしゃるのでご紹介します。

お客さまから頂いた、運用損益のスクリーンショットをお見せしますね。

今年の2月時点での運用益は約1200万円です。

投資した資産は7200万円になっているのが分かりますね。

実は、最近新たに運用益を教えてもらったところ、現在の運用益は約2000万円を超えているそうです。

その他にも、積立投資を13年以上続けている方がいらっしゃいます。

積立投資 456万円

一括投資 300万円

投資合計額は、756万円です。

13年間投資した結果、評価額はなんと、

1301万5445円になっています。

この間、特別なことは何もしていません。

毎月3万円が自動的に積み立てられていただけです。

日経新聞を毎日読んだりしていませんし、経済雑誌を買ったこともない普通の会社員の女性です。

それでも、運用益が500万円以上出ています。

この方が投資を始められたきっかけは、

とのことです。

その他にも、4年前初めてお会いした公務員の女性がいらっしゃいます。

この女性の方は、以前、別の銀行で勧められた投資信託を保有されていました。

毎月分配型が受け取れるという以外、どんなファンドなのかも分からないとのことでした。

しかも、残念なことに50万円ほどの含み損を抱えていました。

そこで、1から投資の基礎を学んで頂くことにしました。

投資しているファンドも、リスクの考え方もすべて見直しです。

とおっしゃっていました。

4年近くが経った今、見直した投資資金の800万円は、1082万円になっています。

282万円の利益です。

あなたも投資を活用することで、かんたんに資産が増えていきます。

基本的な知識を身につけてシンプルに運用するだけです。

さて、今回の動画セミナーは9月に開催したオンラインセミナーです。

このセミナーは、ハイブリッド開催で行いました。

当日Zoomでリアルタイムに参加する方と、後日、セミナーを録画したものを動画にて視聴される方の2つの参加方法です。

実際にセミナーを受講された方から感想を頂いたのでご紹介しますね。

ニックネーム:くんやんさん

まつお先生、今晩は。

昨日は質疑応答からの参加となりましたのでビデオを拝見致しました。

新Nisaだけのセミナーではなく、投資に対しての基本的な勉強になり良かったです😃

何故、債権がオススメでないのか、特定口座とNisa口座の違いが府に落ちました。

特にシミュレーションの使い方を詳しくご説明頂き分かりやすくて助かりました。

10年後、20年後にお金の心配をせずに人生を楽しんでいる老後をイメージして、賢く投資を取り入れて楽しみたいです。

N.S 様

まつお様

おはようございます。

昨日はセミナーに参加させていただき、ありがとうございました。

とても参考になりました。貴重な情報をありがとうございます。

新ニーサの仕組みがよくわかりました。

コンサルいただいてニーサの積み立て枠40万で積み立てを始めました。

予定の積立額に達していないですが、

資産が少ないので、リスクを考え、来年から積み立て枠120万、貯金とのバランスを考え、投資額を少しずつ増やしてゆきたいと、セミナーを受けてあらためて思いました。

少ない資産でも、遅くはないと再度、希望を持てました。

シュミレーションで夢を描いています😆

これからも、動画を楽しみにしています。

ありがとうござきました。

郵便局員さんだったのですね。

こんなイケメンで誠実な営業さんなら

手数料高くても買ってしまいそうです😆

私は、元郵便局員でした。

郵便局でどのような仕事をしていたのか、そしてなぜ、完全独立のファイナンシャル・プランナーになったのか、理由もセミナーの中でお話ししています。

さて、先ほどお話しした方々が投資を始めた頃は、NISAがなかったり、あっても非課税枠は年間120万円程度です。

ですから残りの分は、運用益から約20%の税金が差し引かれます。

しかし、これからはどうでしょうか。

なんと、元本1800万円までは、非課税で運用できるのです。

夫婦だと、3600万円分の非課税枠があるのは大きいですよね。

2024年からのNISA制度は、本当に良い改正です。

過去のNISA制度に比べると、本当に使いやすくなったと感じています。

一方で、「つみたて投資枠」と「成長投資枠」があったりと、投資初心者の方の中には、使い方がよくわからないと考えてしまう場合もあると思います。

そこで、2023年9月に「世界一かんたんな新NISAの始め方オンラインセミナー」を開催しました。

動画セミナーの内容

①なぜ放ったらかし投資で資産は増えるのか

そもそも投資をすると、なぜ資産は増えるのでしょうか。運がいいから?それとも、選んだファンドが良かったからでしょうか。

一般的に、

「世界の人口が増えて経済が発展するから、株式は成長する」

「過去〇〇年の平均リターンは〇%。だから今後も〇%成長する」

と言われますが、実はウソです。

わかりやすさを重視してこのような説明をされますが、厳密には違います。

株式が成長するのには、本当の理由があります。

②証券会社はどうやって選ぶ?

ネットではおすすめの証券会社がたくさん紹介されています。

自分には、どの証券会社が合っているのか迷う方も多いです。

証券会社を選ぶ重要ポイントが3つあります。その中でも、優先度に明確な順番があります。

③投資信託の選び方

アメリカだけに投資するのか、全世界に投資するのか迷いますよね。

さらに、国内の株式も入れるのかなど悩みは尽きません。しかも、全世界株式に投資するとして、10以上のファンドがあります。

どのような基準で選んでいったらいいのか徹底解説します。

④資産分散の考え方

投資にリスクは必ずあるのですが、うまく付き合っていく方法があります。

その方法がリスクコントロールです。

では、リスクコントロールはどのようにしていけばいいのか?

「どれくらい、株式に投資をしたらいいのか、債券にも投資した方がいいのか迷って投資を始められない」

という方も多いです。

「結局、どれくらい投資したら良いの?」

という声に回答したいと思います。

⑤パターン別、新NISA活用法

・来年から新NISAで始めようと思っている人

・今、すでに特定口座で投資をしている人

・今はNISAでしか投資をしていない人

などなど…

様々なパターンが考えられます。

来年はNISA枠が広がるため、どうしたら最も効率がいいのか迷っている方も多いです。

そこで、最適解をパターン別に紹介します。

投資法だけでなく出口戦略の最適解も

投資初心者の方のための基礎的な内容もしっかり含まれています。

ですから、投資未経験者の方でも投資を始めることが出来るようになりますよ。

情報はネットやYouTubeなどにたくさん溢れています。

しかし、

このようなお悩みも解決するのが、今回の動画セミナーです。

投資方法については多くの情報や書籍があります。

しかし、投資の終了が、いつなのかについて、あまり情報がありません。

「50代からだと老後まで期間が短いので投資しない方がいいでは?」

「60代から株式投資はリスクが高すぎますか?」

このような質問を多くいただきます。

そこで、50代から投資を始めて、実際にどのように使っていけばいいのか解説します。

ご自身が運用したときのシミュレーション方法も説明するので、安心して老後を過ごすことが出来ますよ。

全国どこででも受講が出来ます

動画なので、全国どこからでも、自分の好きな時に受講可能です。

「大人数のセミナーに参加するのは苦手だ」という方も自宅でゆっくり参加することが出来ます。

初めは、ゆっくり動画を観て学んだ後に、後日改めて、音声のみで聞いてみるのもいいです。

通勤中や家事をしながら音声だけでも聞くことで、理解は深まります。

私は、これまで、多くの方の個別相談をしてきました。

1対1の個別コンサルティングでは、1人の方のためにじっくり時間を使ってお悩みを解決します。

来年の新たなNISA制度スタートを控え、相談したい方の人数も増えてきました。

ただ、私1人では対応できる人数に限界があります。

そこで今回は、1人でも多くの方にお悩みを解決していただけるように、9月に行なったオンラインセミナーを動画にいたしました。

後半では、質疑応答コーナーも設けています。

実際にリアルタイムでセミナーを受けてくださった方の質問と私の回答も見ることができます。

また、事前に頂いていた質問にも回答しています。

特典

今回のセミナーのテキストをPDFでプレゼントします。

セミナー当日に画面に表示してご説明した資料です。

印刷して、セミナー動画を見ながらメモを取ると、より理解が深まります。

今回のテキストは、個別コンサルティングの際にお渡しするテキストを改編して、さらに中身も濃くしています。

この機会に、投資を一緒に学んで、スタートさせましょう!

動画は繰り返し何度でも見ることができます。

平日の夜や、休日に、ご自身のペースで落ち着いて動画を見ることが出来ます。

パソコン・スマホ・タブレットなどからご視聴いただけます。

また、お申し込みの際に登録されるメールアドレスは、Gmailがおすすめです。

携帯のキャリアメールを利用される場合は、info@fp-matsuo.comを受信許可しておいて下さい。

iCloudメールは、ご連絡のメールが届かない場合がありますので、利用しないようお願いします。

申し込み後、すぐにメールが届かない場合は、迷惑メールフォルダをご確認ください。

それでも届かない場合は、info@fp-matsuo.comまでお問い合わせくださいませ。

決済はPayPal(ペイパル)というシステムを利用します。

|

クレジットカード払い、銀行振込からお選びいただけます。

PayPal決済の場合は、支払い後すぐにご視聴が可能です。

メールにて、視聴用のURLとパスワードをお送りします。

直接の銀行振込の場合は、入金の確認ができるまで、一両日お待ちくださいませ。

入金の確認が出来次第、動画をメールにてお送りいたします。

セミナー受講価格は2万円(税込)です。

最後に

日本では長い間、「預金をすれば、高い金利がついて元本も保証されるから安心」という預金神話がありました。

その当時は、インフレ率も高い反面、金利も高かったので、銀行に預けておけば資産は減らなかったのですね。

しかし、現在はどうでしょうか。

物価が上昇しても金利は低いままです。

つまり、実質的な預金の金利はマイナスです。銀行に預けておけば、お金の価値は下がっているのですね。

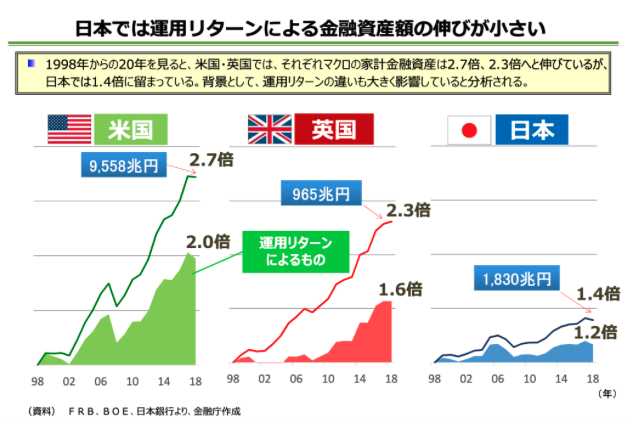

1998年からの日本、アメリカ、イギリスの個人金融資産額の伸びを見ても、日本の伸びは小さいです。

一方、アメリカは20年で約3倍にもなっています。

この図を見ていただくとわかるように、運用リターンの差によるものが大きいです。

つまり、運用しているか、そうでないかの差なのです。