60代から投資を始めたいと思っていても、

- 暴落したらどうしよう

- 老後資金が減ったら困る

- 今さら始めても遅いのではないか

と不安になる方は多いと思います。

今回は、2022年3月から投資を始めた60歳の女性の実例をご紹介します。

現在の運用益は+6,553万円。

しかし、今回お伝えしたいのは利益の大きさではありません。

この方は2022年の下落相場で一時的にマイナスになりましたが、ほとんど不安を感じなかったそうです。

なぜ暴落でも慌てなかったのか。

この記事では、60代の資産運用で本当に大切な「持ち続けられる資産設計」について解説します。

60代の投資で大切なのは金額ではない

ここで、おそらく多くの方はこう思ったかもしれません。

- 4,800万円も投資したからでしょう

- そんな大金はないから参考にならない

- たまたま相場が良かっただけでは?

そう思う気持ちは、ものすごく分かります。実際、数字だけを見れば私もそう思います。

ですが、今回の話の本質はそこではありません。むしろ逆です。

皆さんに質問です。もし4,800万円を投資して、翌年に大きくマイナスになったら不安になりますか? おそらく多くの人は「夜眠れない」「もう売った方がいいかな」「もう少し様子を見ようかな」と思うのではないでしょうか。

ですが、この方は2022年の下落でも、そこまで不安にならなかったそうです。

先日LINEでお尋ねをしてみたところ、こんな返事が返ってきました。

不思議なことに2022年にマイナス結果にはなりましたが、不安はそれほどありませんでした。たぶんリスク許容範囲だったんじゃないかと今では思います。個人向け国債も9,000万円(現金)あったので、インデックス投資は時期が来たら増えるだろうな〜くらいの感覚でした。

ここに大事なヒントがあります。なぜ同じ下落でも、不安になる人と平気な人がいるのか。これは4,800万円の投資ができる人だけの話ではありません。100万円でも500万円でも1,000万円でも、考え方は同じです。

これまで多くの方の相談を受けてきて感じるのは、投資で苦しくなる原因は、商品の問題よりも「設計」の問題が非常に大きいということです。オルカンが悪い、S&P500が悪い、という話ではありません。同じ商品でも、安心して続けられる人と、不安で売ってしまう人がいるのです。今回の60歳の女性の事例は、まさにそこが見える、とても貴重な事例だと思います。

結論|60代の資産運用で重要なのは「持ち続けられる設計」

今回の結果を見て「4,800万円投資したから成功した」と考えるのは、少し違います。

本当に大切だったのは、投資額ではなく持ち続けられる設計です。

私はいつも「守りが土台、投資は柱」という話をしています。土台が弱い家は、大きな柱を立てても不安定になります。今回の60歳の女性は、その土台が非常にしっかりしていました。だからこそ、2022年に下落しても慌てなかったのです。

それでは、実際の数字を見ながら、その理由を詳しく見ていきましょう。

60歳女性の資産運用実績|運用益+6,553万円の内訳

まず最初にお伝えしておきたいのは、今回の本当に重要な部分はこの結果そのものではないということです。結果だけを見て判断すると、誤った判断につながり、もしかすると損をしてしまうかもしれません。大切なのは、この結果のあとにご説明する部分ですので、ぜひ最後までお読みください。

SBI証券の運用画面では、評価金額が1億3,417万6,919円、これまでの累計買付金額が7,159万7,105円となっており、トータルリターンは+6,257万9,814円(+87.40%)です。運用を始めて4年ちょっとで、87%もプラスになっているということです。

この方はSBI証券でまとまった資金を運用しているものと、SBI証券での毎月5万円の積み立て、さらに楽天証券での毎月10万円の積み立てを行っています。楽天証券での運用については、評価額が850万7,509円、運用益は295万7,509円。4年半の積み立てで、295万円のプラスになっています。

両方を合計すると、

- SBI証券:+6,257万9,814円

- 楽天証券:+295万7,509円

- 合計:+6,553万7,323円

という結果です。

さらに、これとは別に個人向け国債を9,000万円保有していらっしゃいます。投資を始めたタイミングで、他の資金とあわせて国債も購入されたそうです。個人向け国債変動10年を6,000万円分と3,000万円分、合計9,000万円分保有しています(利率は変動するため、現在は表示時点とは異なる利率になっているはずです)。

それに加えて、生活防衛資金としての預貯金もお持ちです。個人向け国債を含むSBI証券の資産全体では、合計でおよそ2億4,000万円程度になっています。

ただ、これは投資額が大きかったからという話だけではありません。それよりも重要な考え方がありますので、続けて見ていきましょう。

なぜ暴落相場でも不安にならなかったのか

2022年を振り返ってみると、株式市場はかなり厳しい年でした。「これから景気が悪くなる」「株価はまだ下がるかもしれない」というニュースも多かった時期です。

2022年の全世界株式(ドル建て)の値動きを見ると、年初よりも年末12月の方が下がっているのが分かります。株価はどんどん下落し、最後の方で少し回復してはいるものの、1年間トータルしてみるとマイナスだった年でした。

2022年の日経平均株価も同様で、大きく下落したり回復したりしながら、年間を通してみるとマイナスとなっています。

当時すでに投資をしていた方は覚えているかもしれませんが、最近投資を始めた方や、これから始める方にとっては初めて聞く話かもしれません。人間は自分の興味があることは大きなニュースに感じますが、そうでなければ意外と気にならないものです。これは今の状況にも当てはまります。今の相場変動を非常に大きく感じている方も多いと思いますが、数年経つと意外と忘れてしまうものです。

実際にこの女性の方も、2022年にマイナスになっています。最初に1,000万円を一括投資し、さらに同じ年に3,800万円を追加していますから、値動きもかなり大きかったはずです。

ここで質問です。もし自分の資産が数百万円、あるいは1,000万円単位で減ったらどうでしょうか。多くの方は「売った方がいいかな」「やっぱり投資は怖い」「もう少し様子を見よう」という気持ちになると思います。

そこで先日、この方にLINEで「2022年マイナスになった時、不安ではなかったですか?」と聞いてみました。返ってきたのが、冒頭でご紹介したメッセージです。

「不思議なことにマイナスはあまり不安に感じませんでした。おそらくこれはリスク許容度の範囲だったのではないか」ということでした。

これを見て、なるほどと思いました。おそらく今これを読んでいる方の中には「いやいや、個人向け国債が9,000万円もあるからでしょう」と思った方も多いと思います。これはその通りです。資産があることは間違いなく安心材料です。

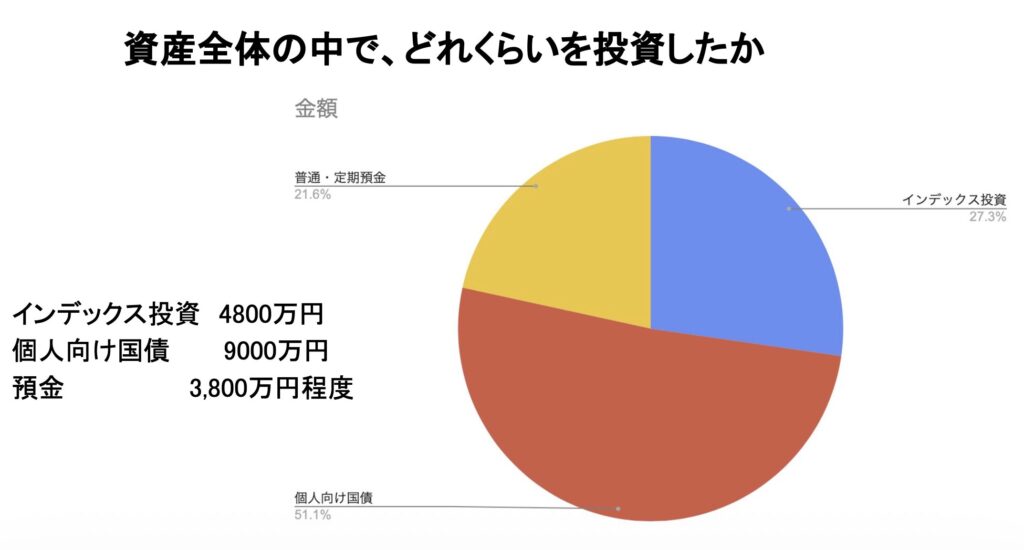

ただ、本当に大事なのは「金額」ではありません。ここを間違えると非常にもったいないです。大事なのは、資産全体の中でどれくらいを投資したかです。

この方の場合、

- インデックス投資:4,800万円(全体の約27.3%)

- 個人向け国債:9,000万円(全体の約51.1%)

- 預金:3,800万円程度(全体の約21.6%)

つまり、資産のすべてを株式に入れたわけではないのです。

私はいつも「守りが土台、投資は柱」という話をしています。どんな立派な柱でも、土台が小さい家は不安定になります。少し風が吹くだけで「大丈夫かな」と不安になります。でも、土台がしっかりしている家は違います。少し揺れても「まあ大丈夫だろう」と思えるのです。

今回の60歳の女性の方は、まさにその状態だったのだと思います。だから2022年の下落でも「そのうち増えるだろう」と思えた。実はここが、+6,553万円という利益よりも大事なところかもしれません。

運用益より大切だった「売らない仕組み」

ここで、もう一度今回の運用益を振り返ってみます。SBI証券+6,257万9,814円、楽天証券+295万7,509円、合計+6,553万7,323円。もちろん非常に大きな金額です。

ですが、今回お伝えしたいのは「すごく増えましたね、投資ってすごいですね」という話ではありません。本当に大事なのは、この方が途中で売らなかったことです。

投資で成果を出すために必要なのは、

- 特別な商品を探すこと

- 安い時に買って、高い時に売ること

ではありません。むしろ大切なのは、

- 途中で売らずに持ち続けること

- 下がっても売らずにいられる金額で投資すること

です。

今回の60歳の女性の方は、これができました。2022年に下落をしました。その時点で売ることもできました。「やっぱり怖い、やめよう」と考えることもできました。でも、この方は売りませんでした。2023年も持ち続けた。2024年も持ち続けた。2025年も持ち続けた。そして今年も持ち続けている。だから今の6,553万円の利益があります。

順番を間違えてはいけません。利益が出たから続けられたのではなく、続けられたから利益が出たのです。

投資の世界ではどうしても結果ばかりを見てしまいますが、本当に見るべきなのは結果ではなく、そこに至るまでの行動なのかもしれません。

60代の資産運用で考えるべき3つのお金

では、最後にこれを自分自身に置き換えるならどう考えればいいのでしょうか。

今回の話を見て「4,800万円は投資できない」「9,000万円も個人向け国債はない」と思った方もいるかもしれません。でも、学ぶべきことはそこではありません。

60代の資産設計で大事なのは、まず最初にどれくらいなら下がっても持ち続けられるかを考えることです。投資は上がり続けることばかりではなく、一時的に下がることを前提に考えた方がいいと思っています。もちろん長期的には右肩上がりに成長しますが、下落は避けられません。むしろこの下落を受け入れるべきなのです。

例えば、投資した資産が3割下落したらどうでしょうか。さらに半分に下がったらどうでしょうか。夜眠れますか? 生活は変わりませんか? ここから考えて投資額を決める。これが大切だと思っています。

そして、資産は3つに分けて考えると整理しやすくなります。

- 使うお金(生活防衛資金)

- 守るお金(無リスク資産)

- 増やすお金(リスク資産)

今回の60歳の女性の方は、「守るお金」があったから「増やすお金」を安心して持てました。

また、この方は2年後から定期売却も検討されているそうです。これもとてもいい考え方だと思います。投資をすると、一番増えたところで全部売りたいと思いがちですが、それは未来予想でしかなく、合理的とは言えません。大切なのは一番高いところを当てることではなく、必要なお金を少しずつ使いながら、残りは運用を続けること。つまり、取り崩しながら運用するという考え方です。

60代の投資は、増やして終わりではありません。お金を使いながら、お金にも働いてもらう。私はこちらの方がむしろ大切だと思っています。

投資で成功する人は「続けられる人」

最後に、今回の事例を見ていて思い出した話があります。お金についての有名な本に『サイコロジー・オブ・マネー』があります。著者のモーガン・ハウセルはこんな考え方をしています。

投資の成功は、知識よりも行動で決まる。

今回の事例を見て、本当にそうだと思いました。今回の60歳の女性の方は、未来を予想したわけではありません。「ここが底」「ここが天井」などを当てたわけでも、暴落を予想したわけでも、特別な商品を見つけたわけでもありません。

やったことはとてもシンプルです。2022年に投資を始めて、下落しても慌てなかった。売らなかった。そして続けた。言葉にすると本当に地味です。でも、これが実は一番難しいことなのです。

投資を始めると、どうしても知識を増やそうとしてしまいます。次は何が上がるのか、今は買い時か、いつ売ればいいのか。もちろん知識も大切です。ですが、実際には知識よりも難しいものがあります。それが自分の感情です。不安、焦り、欲。「もっと増えるかもしれない」「今は売った方がいいかもしれない」。投資はこうした気持ちとの戦いでもあります。

今回の60歳の女性の方がすごかったのは、下落しても気合いで我慢したことではありません。強い精神力があったからでもありません。そうではなく、不安になりにくい設計を最初に作っていたことです。だから感情に振り回されなかった。

投資で成功する人は、未来を当てる人ではなく、続けられる人。今回の6,553万円の利益は、未来を当てた結果ではなく、2022年から今年まで行動を変えなかった結果だったのかもしれません。