資産運用で大切な5つのポイントとは?

こんにちは、ファイナンシャルプランナーの松尾光剛です。

今回は、2年前に私のところにご相談に来られた、現在60歳の女性の林さん(仮名)の事例をご紹介します。

実際に林さんから送っていただいた運用結果のスクリーンショットをもとに、どんな点を押さえればここまで成果が出せたのか、詳しく解説していきます。

最後までご覧いただくことで、あなたの資産形成に役立つヒントがきっと見つかるはずです。

↓↓↓動画で見たい方はこちらから

資産運用の不安とNISAへの疑問

こういった不安をお持ちの方は多いと思います。

正しい知識を身につけずに放置してしまうと、老後資金が不足して、生活を切り詰めざるを得なくなる可能性があります。

また、「投資は難しい」「危険」というイメージだけで終わり、本来得られるはずのリターンを取り逃がしてしまうケースもよくあります。

今回ご紹介する林さんも、最初はずっと「不安」「モヤモヤする」という気持ちを抱えていました。

しかし、あるポイントを抑えて実践した結果、将来の不安がなくなり、投資と上手に付き合っていくことができます。

5つの大切なポイント

まず最初に結論だけお伝えします。資産運用で大切なことは、次の5つです。

・低コスト

・長期目線

・シンプル

・感情に左右されない

林さんの事例では、この基本をしっかり実践していたことが大きな成功要因でした。

もちろん、必ず同じ成果が得られるわけではありません。

しかし、正しい方法を学んで継続すれば資産を増やすチャンスは十分にあります。

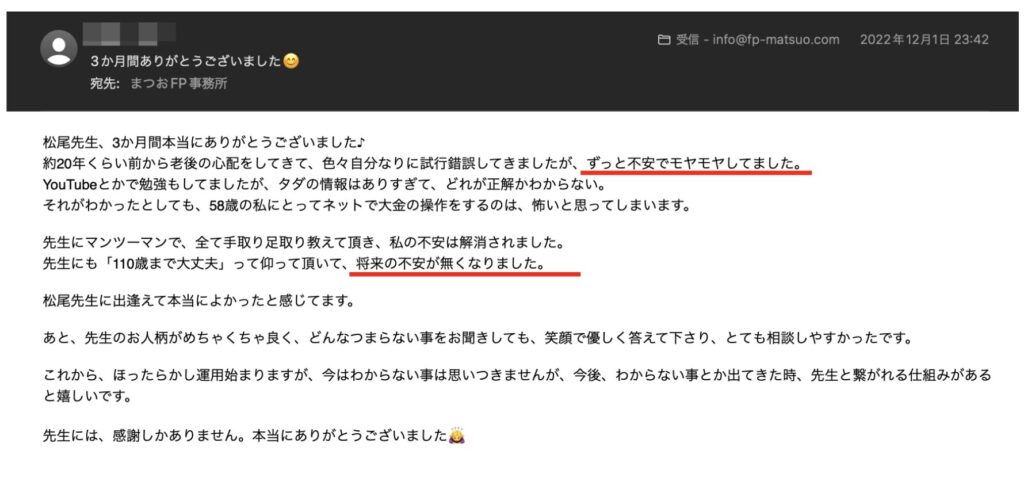

↓↓↓林さんから嬉しい感想もいただきました^^

自分で試行錯誤してみたものの、結局、不安が解消されないままモヤモヤしてしまう人も多いです。

しかし、5つのことを意識することで、安心して老後を迎えることができます。

4年間で約〇〇万円の利益

相談時の年齢:58歳(現在60歳)

当時の状況:転職したばかりで、投資歴は約2年

投資スタイル:つみたてNISA(旧NISA)+特定口座+新NISA

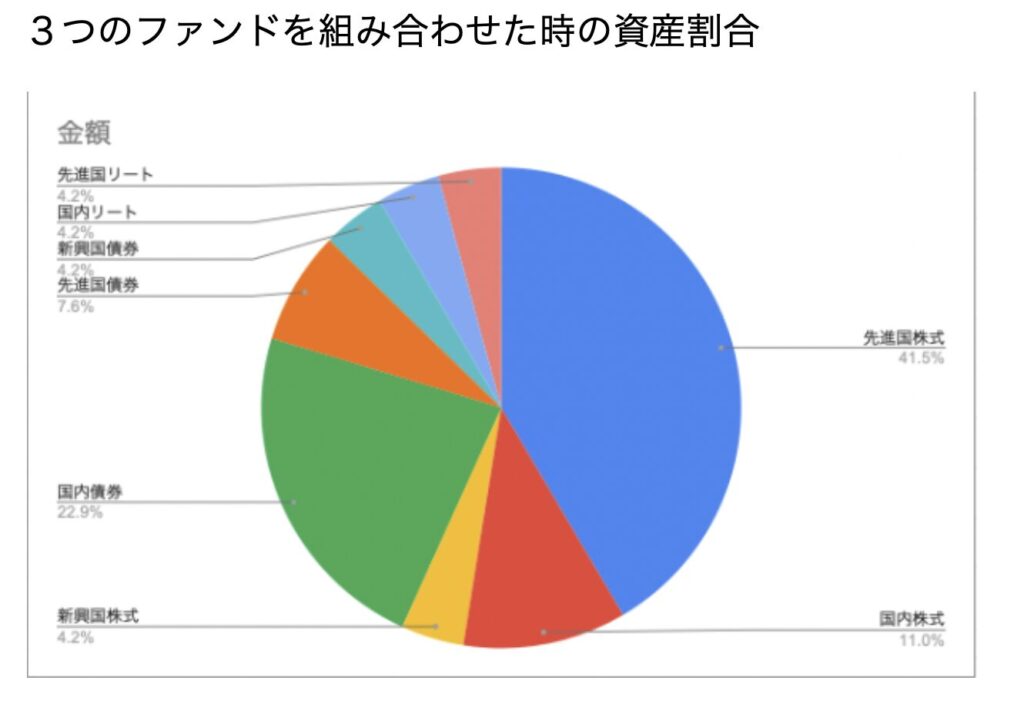

運用を始めた当初は、下記3つのファンドを積立NISAで均等に購入していました。

・eMAXIS Slim バランス(8資産均等型)

・eMAXIS Slim 米国株式(S&P500)

・三井住友DC年金バランス30(債券重点型)

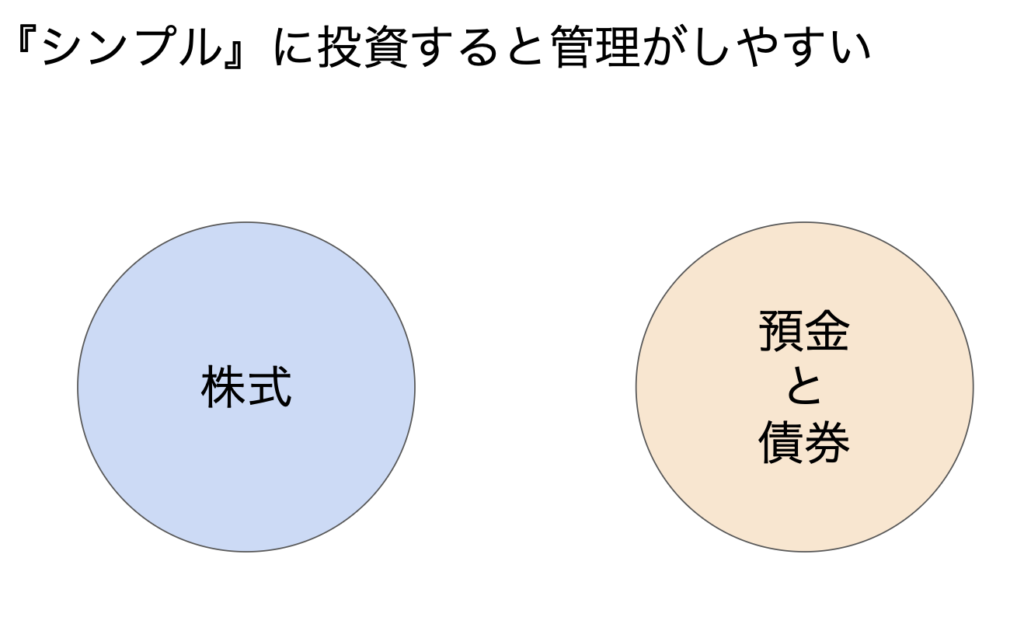

これらはいずれも悪いファンドではありません。ただ、中身が重複しているので、何にどれだけ投資しているのかが分かりにくくもあります。

将来的に資金を取り崩すときも、「どれをどれだけ売却すればいいのか…」と混乱しやすい構成でした。

そこで、「株式(全世界)」と「預金」のように2つに大きく分けて考え、投資をシンプルにまとめることにされたのです。

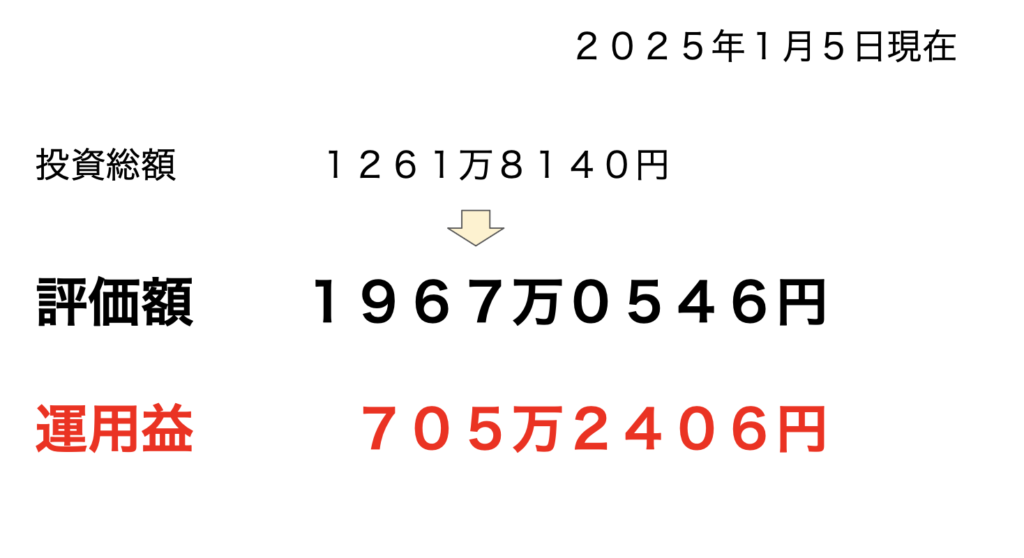

現在の運用結果はこちらです。

積立NISAや特定口座、新NISAを合わせた運用益が705万2406円になっています。

● 信託報酬が安いファンドの重要性

林さんが中心に選択したのは、

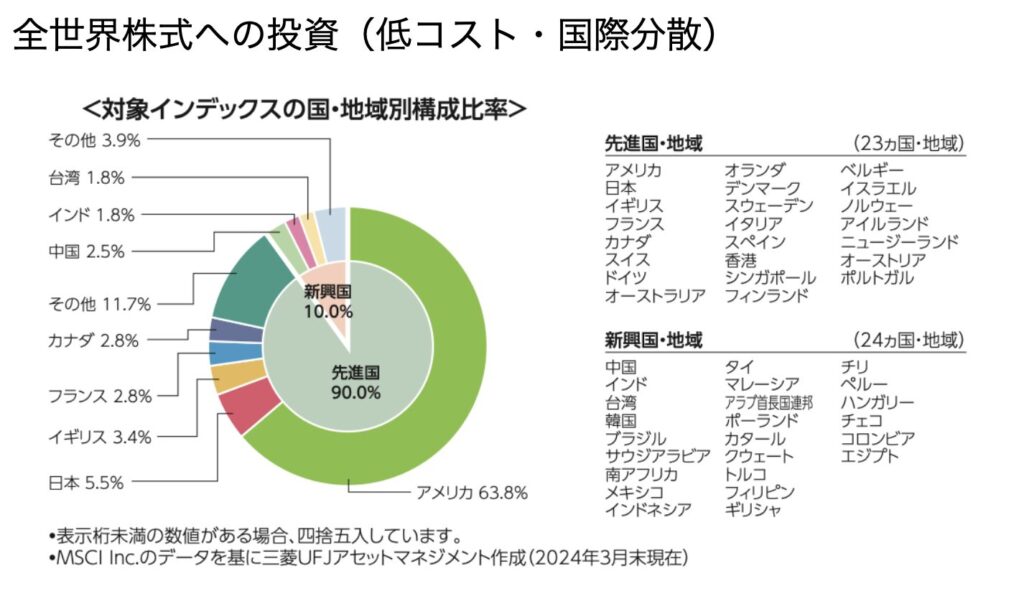

「eMAXIS Slim 全世界株式(オール・カントリー)」

です。

・世界中の株式市場(先進国・新興国など)に分散投資できる

・信託報酬が安い(低コスト)

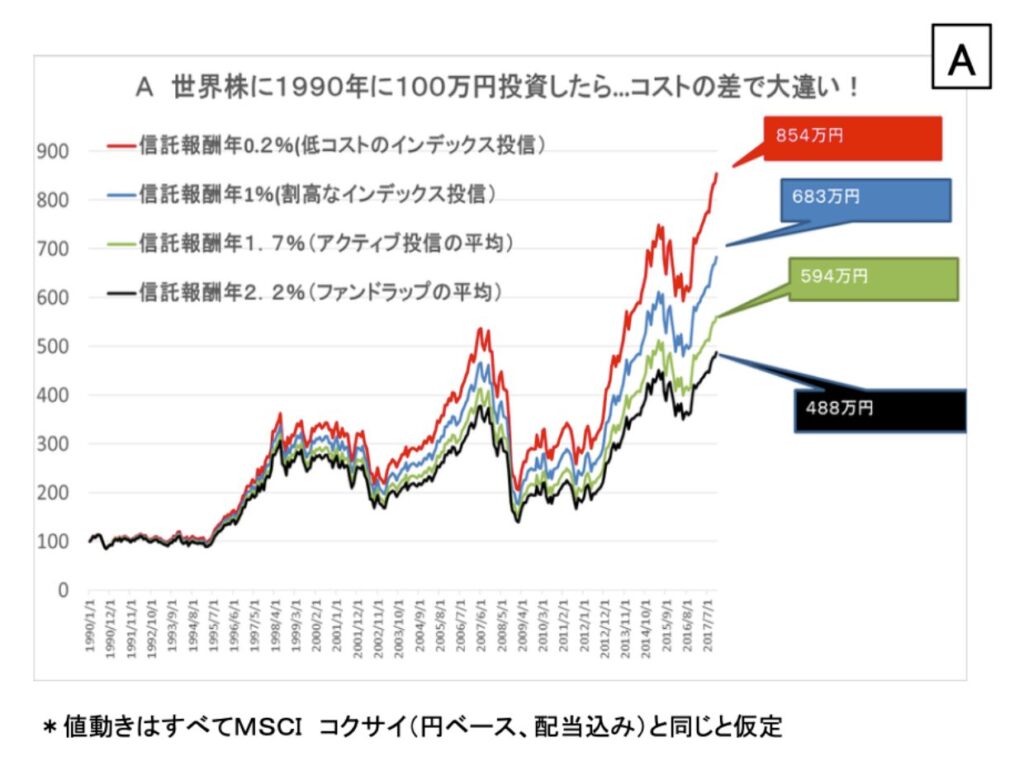

投資信託は日々運用手数料が差し引かれるので、コストが高いほど長期的なリターンが下がりやすくなります。

特に長期で運用する場合、コストの差が積み重なって結果に大きな差を生むことになるのですね。

なぜ結果が出たのか:主要因を解説

(1) 短期の株価変動に振り回されなかった

株価が上下するたびに売買を繰り返すと、

・売却益に対する税金が発生

・再度買い直すタイミングを逃す

・精神的なストレスや時間的コストがかかる

といった問題が起こります。

林さんは「上がった・下がった」に一喜一憂せず、保有し続けたことが良い結果につながったのですね。

(2) 分散投資を徹底

全世界に投資することで、特定の国・企業に偏った運用を回避することができます。

どこか1つの国やセクターが下落しても、世界経済全体の成長から恩恵を受ける可能性が高まります。

(3) 長期的に見れば世界経済は成長し続けるという前提

過去にはリーマン・ショック(2008年)やコロナショック(2020年)などで株価が大幅に下落した時期もありました。

しかし、長期的に見ると、そこから株式市場は回復・成長を続けています。

短期的な暴落があっても、慌てて売却せず持ち続ける姿勢が重要なのですね。

長期投資の視点:短期ではなく長期で考える

今回の成果は、ある意味「4年間」という短期的な結果です。しかし本質的には、さらに10年、20年という長期的視点で考えることが大切です。

10年後に一括で取り崩すのではなく、「運用しながら取り崩す」選択肢もあります。

取り崩しながら使うことで、資産寿命を伸ばしつつ生活資金を確保できるわけです。

「短期的に売買を繰り返して儲ける」というイメージではなく、「人生100年時代を見据えて、世界の成長にお金を置いておくイメージ」で投資を続けるのがポイントです。

具体的にどう始める?投資の始め方

● ネット証券で低コストファンドを選ぶ

購入手数料が無料(ノーロード)の投資信託が豊富

eMAXIS Slimシリーズなど、信託報酬が低いファンドを選びやすい

● 分散投資×シンプルな構成

国内外の株式・債券などへ幅広く分散

自分のリスク許容度に合わせ、「株式+預金」など大まかに整理すると分かりやすい

管理が煩雑になりにくく、暴落時や取り崩し時にも対応がシンプル

● 投資に時間をかけたくない人ほど「長期・分散・低コスト」が向いている

投資が趣味であれば色々な運用を楽しめますが、そうでない場合は管理が少ないほど続けやすい

頻繁に相場を追わなくてもよいため、仕事や家庭との両立がしやすい

まとめ:資産形成を成功させる4つの柱

低コスト

長期目線

感情に左右されない

この4つを徹底し、シンプルに運用することが、初心者にとっても資産形成の成果を高める近道です。

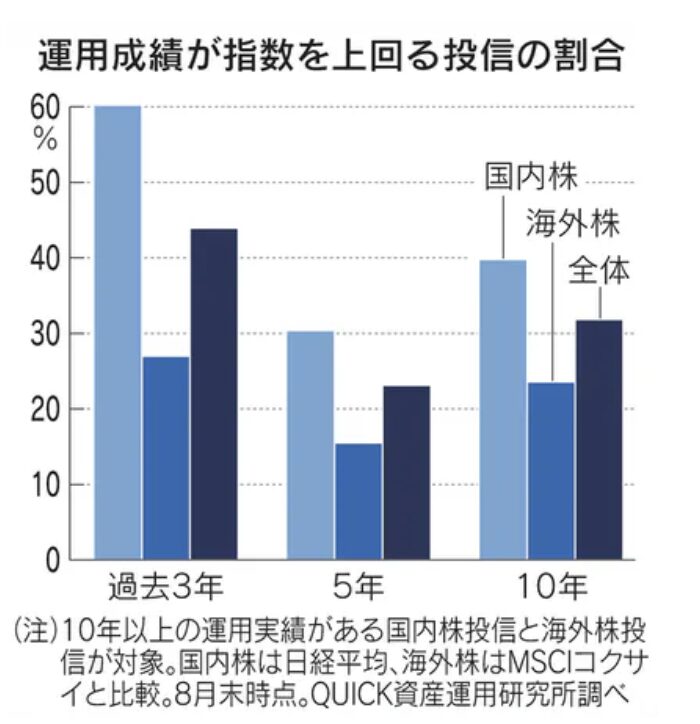

実際にプロのファンドマネージャーが運用するアクティブファンドの多くが、全世界株式などのインデックスファンドに勝てていないというデータもあります。

投資は、短期の投機やギャンブルではなく、「自分や家族の将来の選択肢を増やすための手段」です。

お金の不安が減ることで、自分らしく生きる時間や精神的な余裕を持つことが可能になるのです。

編集後記

今回は、60歳の女性が4年間で約700万円の運用益を得た具体的な事例をもとに、正しい投資のやり方をご紹介しました。改めて、重要なポイントは以下の5つです。

・低コスト

・長期投資

・シンプルさ

・感情に左右されず継続する

ぜひ、今後の資産形成に活かしてみてください。